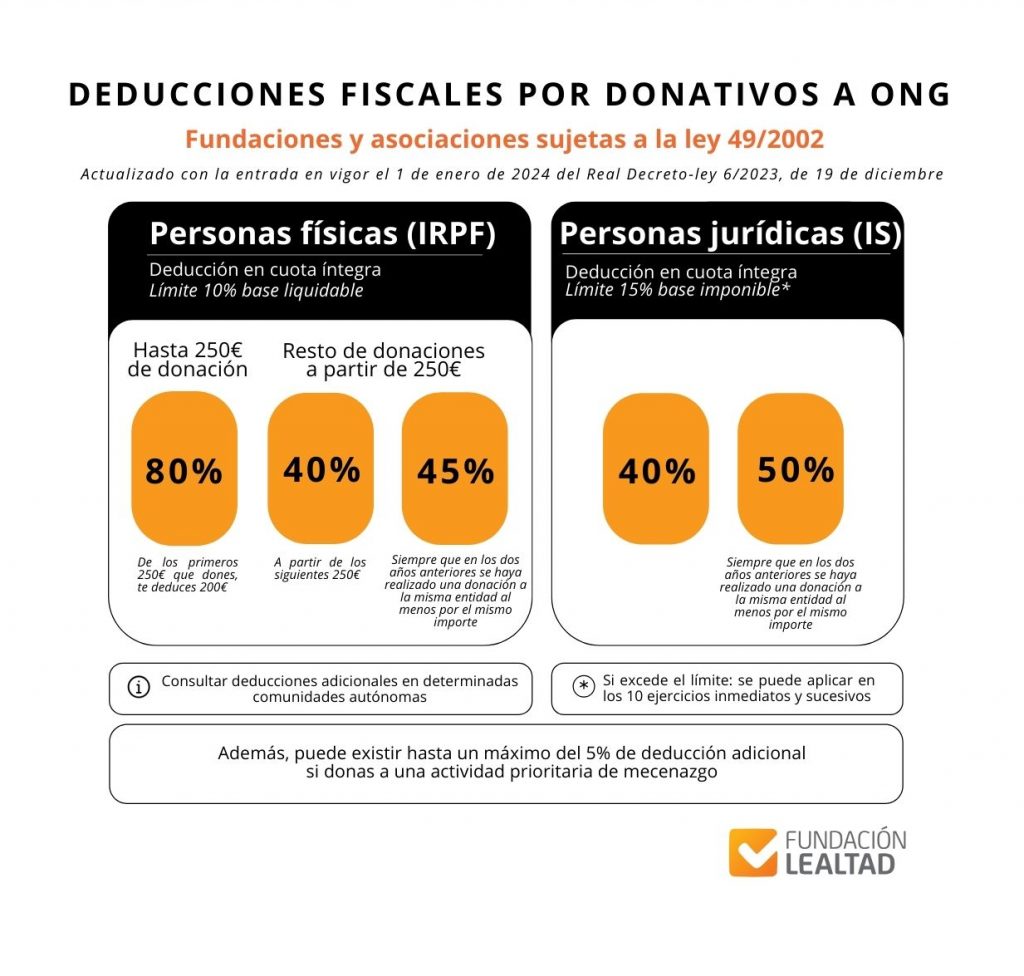

Desde enero de 2024 la deducción es del 80% para los primeros 250 euros donados. A partir de ese importe, las donaciones serán deducibles al 40%. Y al 45% siempre que en los dos años anteriores se haya realizado una donación a la misma entidad al menos por el mismo importe.

Las deducciones fiscales por donativos a ONG se aplican tanto en el Impuesto de la Renta de las Personas Físicas (IRPF) como en el Impuesto de Sociedades (IS). El importe de la deducción varía según el régimen fiscal al que esté sujeta la organización con la que se colabora.

Desde enero de 2024 la deducción de las donaciones a entidades de utilidad pública (como la Asociación Española de Aniridia) para donantes particulares es del 80% para los primeros 250 euros donados. A partir de ese importe, las donaciones serán deducibles al 40%. Y al 45% siempre que en los dos años anteriores se haya realizado una donación a la misma entidad al menos por el mismo importe.

El porcentaje de deducción en cuota en el Impuesto sobre Sociedades también varía y desde enero es del 40% (con el límite del 15% de la base imponible). Esta deducción se incrementa al 50% para las donaciones realizadas a una misma entidad por el mismo o superior importe durante al menos tres años.